Conseil des gestionnaires

en émergence

Nous créons des ponts entre les gestionnaires de

portefeuille émergents et les allocateurs d’actifs.

Promouvoir. Soutenir. Connecter.

Pour contribuer à la croissance des gestionnaires émergents canadiens en faisant connaître aux allocateurs d’actifs les nombreux avantages d’investir dans les firmes émergentes locales.

Nos prochains événements à ne pas manquer.

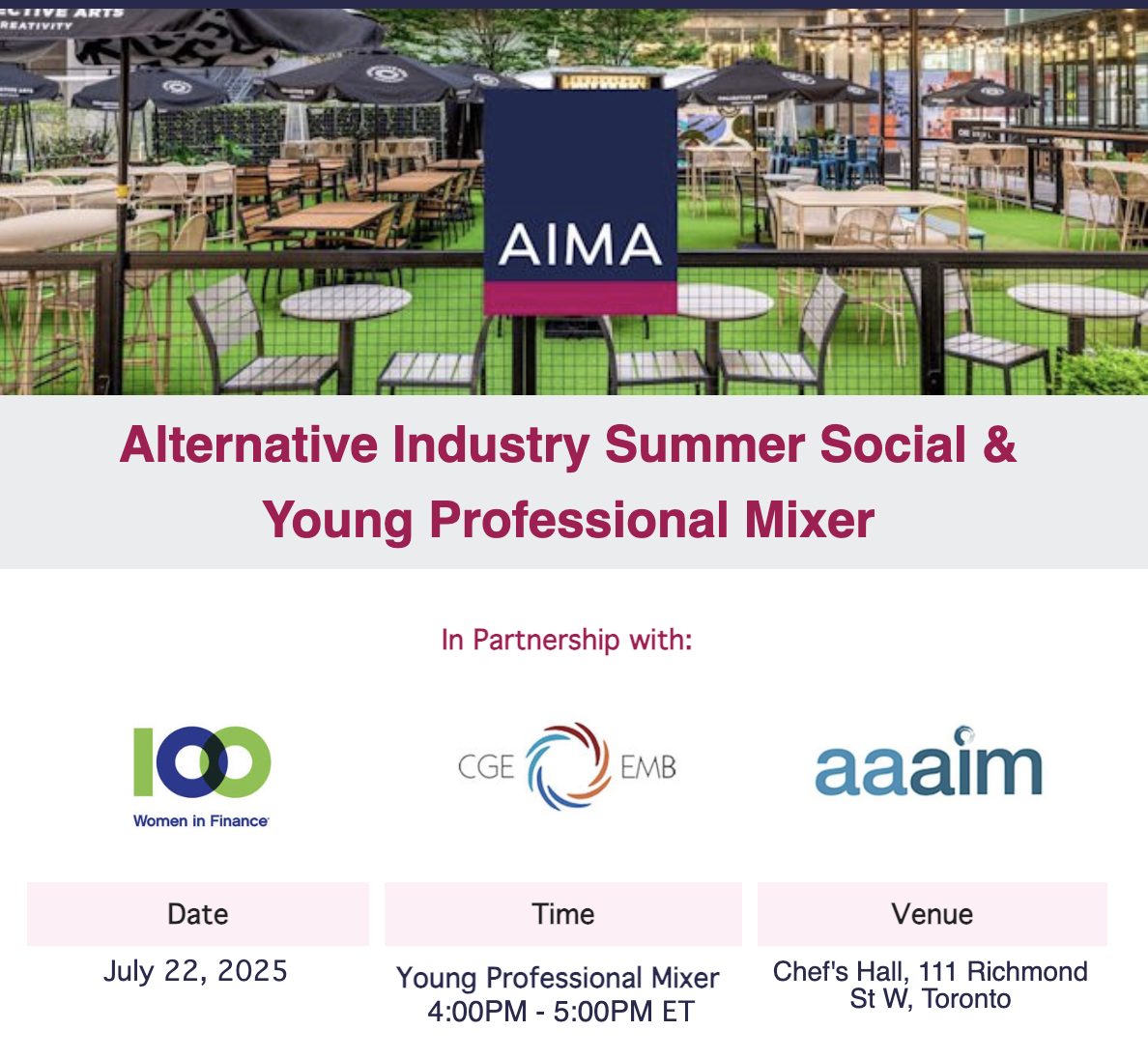

CGE & AIMA Soirée d'été de l'industrie alternative et rencontre de jeunes professionnels

LE CGE, AIMA Canada, 100 Women in Finance et AAAIM ont le plaisir de vous inviter encore une fois cette année, à notre soirée d’été de l’indust [...]

Méchoui 2025

Nous avons le plaisir de vous convier à cet événement le jeudi 21 août 2025.Plus de détails à venir – notez-le à votre agenda!

Six bonnes raisons d’investir avec un gestionnaire émergent

Potentiel d’alpha supérieur grâce à des stratégies actives

Plus faible volume d’actifs procurant agilité transactionnelle

Honoraires plus flexibles et plus compétitifs

Accès à des gestionnaires de portefeuille à leur stade initial

Meilleur alignement des objectifs et intérêts

Succès démontré en préservation du capital

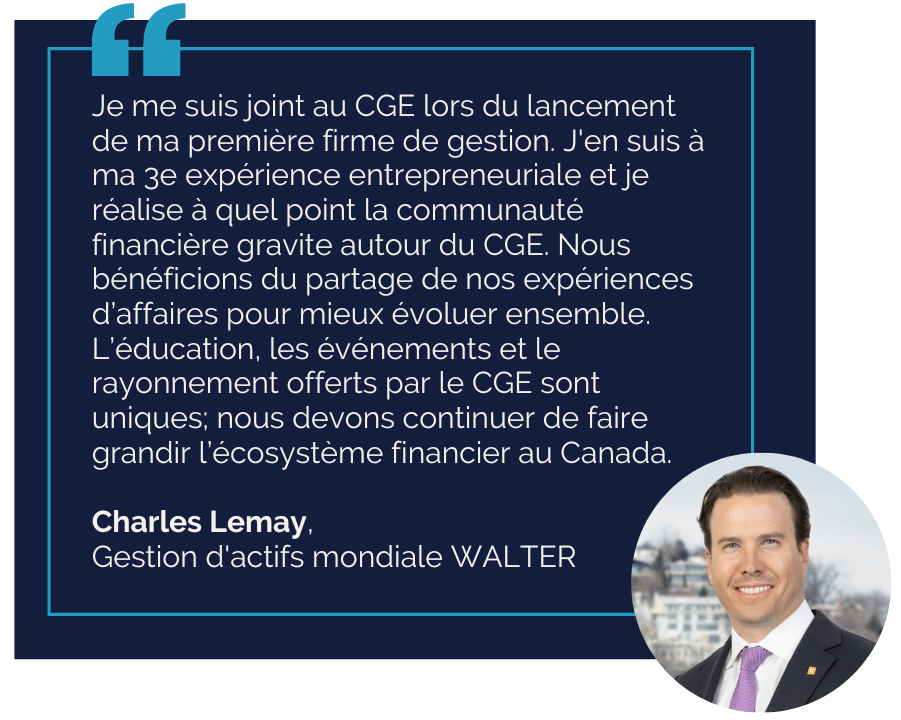

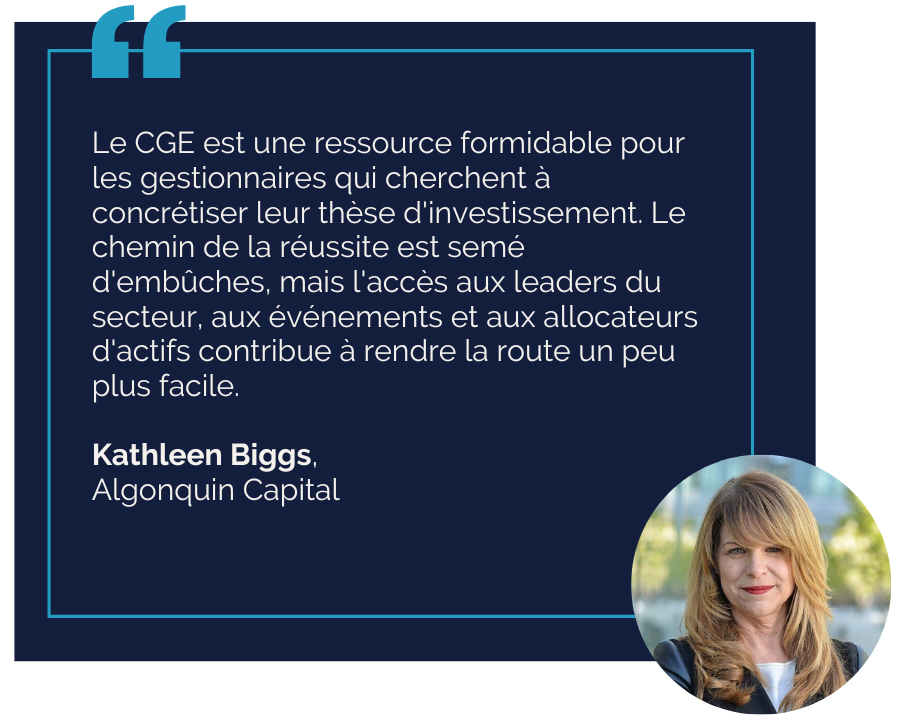

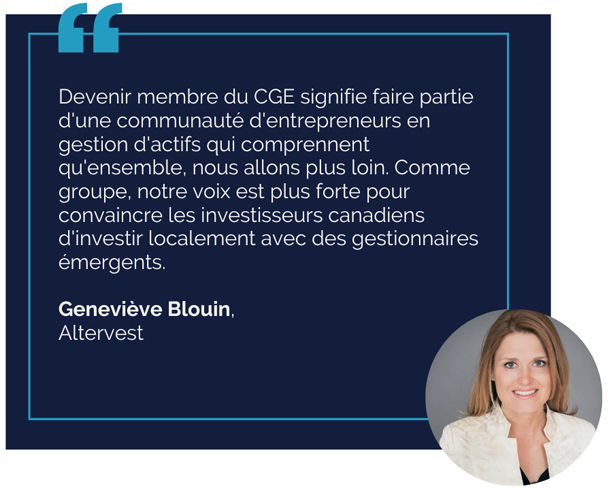

Voyez pourquoi ils ont rejoint notre réseau.

Le classement de nos membres

Mesurez le potentiel des gestionnaires émergents.

Le CGE met à votre disposition son classement annuel, qui présente le Top 10 des gestionnaires émergents participants dans les catégories Gestion alternative, Gestion traditionnelle Actions et Gestion traditionnelle Titres à revenu fixe.

Nos fournisseurs de service

Des experts pour mener les firmes émergentes sur la voie de la réussite.

Soucieux d’accompagner nos membres pour leurs besoins en matière d’opérations, de conformité, de marketing et de développement d’affaire, nous mettons à leur disposition une liste de fournisseurs spécialisés en valeurs mobilières.

Dernières nouvelles du CGE

Cocktail annuel 2025 du CGE : les photos

Cap Intro Toronto 2025

Avec plus de 130 participants et de nombreux échanges productifs entre les gestionnaires émergents et les allocataires d'actifs, le Cap Intro Toronto 2025 du Conseil des Gestionnaire en Émergence a été un grand succès! L'événement a tenu sa promesse de favoriser les...

Cap Intro 2024

Nos partenaires